Грантовий конкурс від EU4Business: до 15 тисяч євро на підтримку бізнесу

03.03.2024, 10:09

03.03.2024, 10:09

03.03.2024, 10:09

03.03.2024, 10:09

Побутовим споживачам слід повідомляти дані приладів обліку електроенергії у період протягом двох останніх календарних днів місяця або протягом трьох перших календарних днів наступного місяця. Тобто, наразі передавати показники можна по 3 березня2024 року.

02.03.2024, 13:33

2,5 млн доларів для технологічних компаній. Отримайте грант від Українського фонду стартапів та WNISEF, пише Закарпатська ОВА.

28.02.2024, 10:15

Протягом січня 2024 року до місцевих бюджетів Закарпатської області громадяни та суб’єкти господарювання сплатили 587 млн 435 тис. грн податкових зобов’язань. Про це інформує Олексій Петріченко – начальник Головного управління ДПС у Закарпатській області.

27.02.2024, 11:27

Неправомірні операції з транспортними засобами можуть призвести до серйозних штрафів, а в деяких випадках – до їх конфіскації.

19.02.2024, 16:22

Днями на митному посту «Вилок», що на українсько-угорському кордоні, закарпатські митники запобігли незаконному ввезенню партії незадекларованої сучасної техніки.

19.02.2024, 09:28

Про це інформує пресслужба Закарпатської митниці.

18.02.2024, 11:25

З метою запобігання порушенню прав інтелектуальної власності у процесі зовнішньоекономічної діяльності, недопущення переміщення через митний кордон України контрафактних та піратських товарів, Закарпатська митниця вживає заходи з призупинення митного оформлення можливих контрафактів.

14.02.2024, 15:21

Закарпаття виявилося клондайком для видобутку солі, якої так не вистачає Україні з моменту зупинки гіганта "Артемсіль".

13.02.2024, 14:35

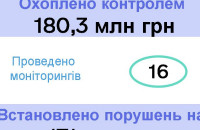

Про це інформує управління Західного офісу Держаудитслужби в Закарпатській області

09.02.2024, 13:23

Про це повідомила пресслужба Закарпатської митниці

06.02.2024, 12:31

Про це написав голова ОВА Віктор Микита

04.02.2024, 15:21

Про це повідомила ДПС у Закарпатській області

01.02.2024, 11:19

Про це повідомила пресслужба Закарпатської митниці

01.02.2024, 10:22

Про це повідомила ДПС у Закарпатській області

31.01.2024, 13:31

Перелетіти, а не перейти чи переїхати кордон. Добратися з однієї громади до іншої на невеличкому літачку, а не чекати рейсового автобуса. Звучить фантастично, але не для європейських держав. В українських умовах це теж реально. Щоправда, після того, як закінчиться війна.

31.01.2024, 10:13

Це повідомила ДПС у Закарпатській області.

26.01.2024, 15:28